2017年5月12-14日

天津国内会议 (42th NCUT)

| 时间地点: | 2017年5月12-14日,天津 | |||

| 会议名称: |

第42届全国不确定理论研讨会 (The 42nd National Conference on Uncertainty Theory, NCUT) |

|||

| 参会人员: | 王珂,韩玉林,张倩玉,杨艳,李聪聪 | |||

| 主办单位: |

清华大学不确定理论实验室 |

|||

| 协作单位: | 南开大学 | |||

| 其他事宜: |

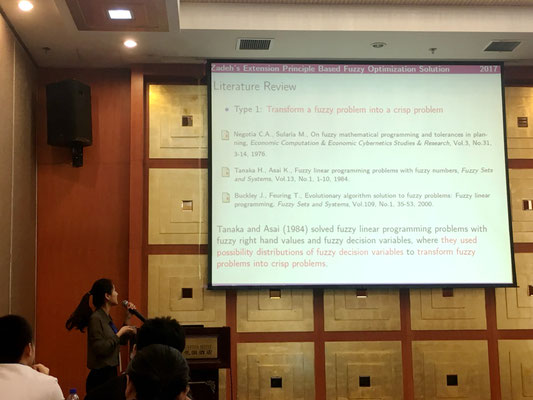

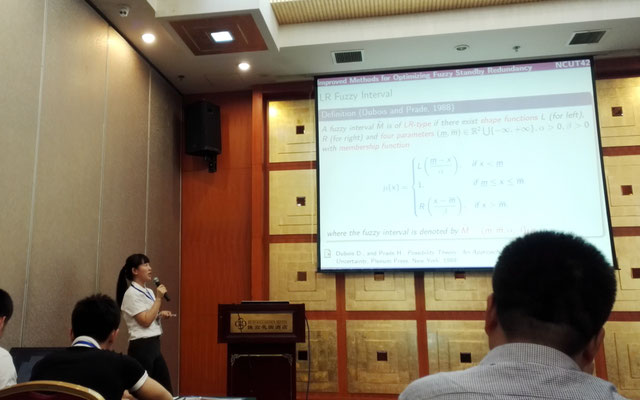

韩玉林做小组报告:Improved Methods for Optimizing Standby Redundant Systems with Fuzzy Lifetimes 张倩玉做小组报告:Zadeh’s Extension Principle Based Fuzzy Optimization Solution with Application to a Project Schedule Problem 杨艳做小组报告:Fuzzy Two-Stage Location Problems with Risk Control Based on Value at Risk Criteria 李聪聪做小组报告:多流模式下的城市应急避难场所多层次选址研究 |

2017年6月24-26日

北京国际会议(2017创新研究国际会议)

| 时间地点: | 2017年6月24-26日,北京 | |||

| 会议名称: |

International Conference on Innovation Studies 2017 (ICIS2017) 2017创新研究国际会议 |

|||

| 参会人员: | 周建 | |||

| 主办单位: |

清华大学技术创新研究中心 |

2017年6月28日

上海国内会议(2017管理科学与工程学术年会)

| 时间地点: | 2017年6月28日,上海 | |||

| 会议名称: |

2017年第三届管理科学与工程学术年会 |

|||

| 大会主题: | 数据驱动下的管理与决策 | |||

| 参会人员: | 上海大学管理学院教师与学生 | |||

| 主办单位: |

上海大学管理学院 |

|||

| 其他事宜: |

周建做大会报告:Fuzzy Optimization: Methods and Applications |

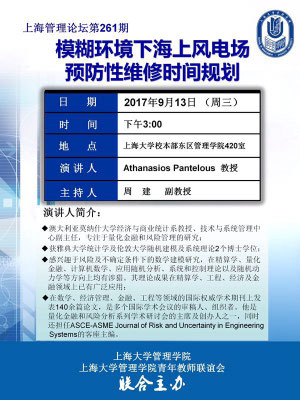

2017年9月13日

澳大利亚莫纳什大学 Pantelous 教授做客上海管理论坛第261期

| 时间地点: | 2017年9月13日,上海 | |||

| 论坛名称: |

上海管理论坛学术讲座 |

|||

| 讲座题目: |

Preventive Maintenance Scheduling for Offshore Wind Farms in Fuzzy Environment 模糊环境下海上风电场预防性维修时间规划 |

|||

| 参加人员: |

上海大学管理学院教师与学生 |

|||

| 主办单位: | 上海大学管理学院 | |||

| 主讲人介绍: |

Pantelous教授是澳大利亚莫纳什大学经济与商业统计系的教授,同时也是技术与系统管理中心副主任,专注于量化金融和风险管理的研究。他拥有雅典大学统计学及伦敦大学随机建模及系统理论2个博士学位。 Pantelous教授感兴趣于风险及不确定条件下的数学建模研究,在精算学、量化金融、计算机数学,应用随机分析、系统和控制理论以及随机动力学等方向上均有涉猎。其理论成果在精算学、工程、经济及金融领域上已有广泛应用。

|

|||

| 讲座摘要: | 近年来,海上风能是可再生能源领域的一个新兴方向,有着巨大的潜力。在这个新方向,一个重要的挑战在于对海上风电机预防性维护的合理安排,以满足电力需求并且保障系统不崩溃。在此过程中,同时考虑两个主要的目标并对它们做出定义及权衡。一个是极大化系统可靠性,另一个是极小化维护相关成本。从而提出一个模糊多目标非线性的机会约束模型。为了有效地求解该模型,使用了模糊运算法则以及特别为多目标优化问题设计的非支配排序遗传算法II,从中获得的维护安排的Pareto最优解集能够为决策者提供充分的决策支持。最后,运用了一个算例来证明所提出的模型与算法的性能。 | |||

| 其他事宜: | 报告邀请人:周建 |

2017年10月21-22日

重庆市运筹学会第三届会员代表大会

| 时间地点: | 2017年10月21-22日,重庆 | |||

| 会议名称: |

重庆市运筹学会第三届会员代表大会 第一届渝沪运筹学学术交流会 |

|||

| 参加人员: |

周建,刘炎宝,汪洪涛 |

|||

| 主办单位: |

重庆市运筹学学会 上海市运筹学学会 |

|||

| 承办单位: | 重庆师范大学 |

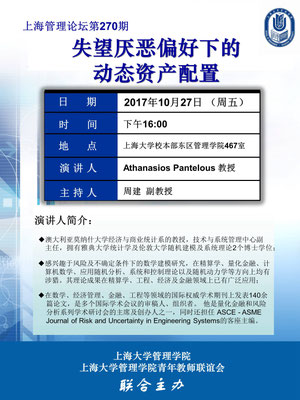

2017年10月27日

澳大利亚莫纳什大学 Pantelous 教授做客上海管理论坛第270期

| 时间地点: | 2017年10月27日,上海 | |||

| 论坛名称: |

上海管理论坛学术讲座 |

|||

| 讲座题目: |

Dynamic Asset Allocation under Disappointment Aversion Preferences 失望厌恶偏好下的动态资产配置 |

|||

| 参加人员: |

上海大学管理学院教师与学生 |

|||

| 主办单位: | 上海大学管理学院 | |||

| 主讲人介绍: |

Pantelous教授是澳大利亚莫纳什大学经济与商业统计系的教授,同时也是技术与系统管理中心副主任,专注于量化金融和风险管理的研究。他拥有雅典大学统计学及伦敦大学随机建模及系统理论2个博士学位。Pantelous教授感兴趣于风险及不确定条件下的数学建模研究,在精算学、量化金融、计算机数学、应用随机分析、系统和控制理论以及随机动力学等方向上均有涉猎。其理论成果在精算学、工程、经济及金融领域上已有广泛应用。

|

|||

| 讲座摘要: | 投资者的收益和损失是不对称的,为了提高资产配置效率,在前人研究(Ang et al.)的基础上,基于失望厌恶DA(Disappointment Aversion)效用模型设计了一个包括风险资产和无风险资产的投资组合。并通过改进Ang et al.提出的静态分析框架提出了一个动态规划算法。在关注动态策略之余,还重新审视“买入持有”策略,并计算出投资组合参数在不同投资周期的变化,以此得到最优的资产组合。文章主要研究的问题是在长期持有资产组合的条件下,DA效用模型的可预测性参数和/或不确定性参数对风险资产配置的影响。得出的结论为:投资期限对每年定期调仓的投资者有影响;出于套期保值的需求,在收益可预测时投资者会选择追加投资以降低风险。最后,当参数不确定时,区别于一般投资者选择不投资风险资产,失望厌恶型投资者仍然会赋予风险资产一定权重。为了研究该行为,还开发了一个贝叶斯框架计算后验分布下风险资产超额回报模型的参数不确定性。 | |||

| 其他事宜: | 报告邀请人:周建 |

2017年11月26日

上海市运筹学会会员大会

| 时间地点: | 2017年11月26日,上海 | |||

| 会议名称: |

上海市运筹学会会员大会暨学术交流会 |

|||

| 参加人员: |

周建,韩玉林,谢学慧,王思静,顾玉杰,郝庆伟,翟琳丽,汪洪涛 |

|||

| 主办单位: |

上海市运筹学会 |

|||

| 承办单位: | 上海对外经贸大学 |

2017年12月1-2日

第一届工业工程与产业生态学国际论坛

| 时间地点: | 2017年12月1-2日,上海 | |||

| 会议名称: |

第一届工业工程与产业生态学国际论坛 |

|||

| 参加人员: |

周建 |

|||

| 主办单位: |

上海大学管理学院 英国剑桥大学制造研究院 |

|||

| 承办单位: | 上海大学管理学院 |

Team 411 @ Shanghai University

(2023. 7. 2,上海大学体育馆管院毕业典礼)

Team 411 @ Jixian Play

(2023. 4. 6,上海极限Play运动娱乐新世界)

Team 411 @ Shanghai University

(2021. 7. 11,上海大学体育馆管院毕业典礼)

Team 411 @ Shanghai University

(2015. 9. 10,上海大学管理学院)

Team 411 @ Dachang Stadium

(2015. 1. 25,上海大场体育馆)

Team 411 @ Shanghai University

(2014. 6. 11,上海大学管理学院)

Team 411 @ Shanghai University

(2013. 5. 31,上海大学管理学院)

Team 411 @ Shanghai University

(2013. 3. 31,上海动物园春游)

Team 411 @ Shanghai University

(2012. 4. 28,上海大学青化宿舍越南菜聚餐)